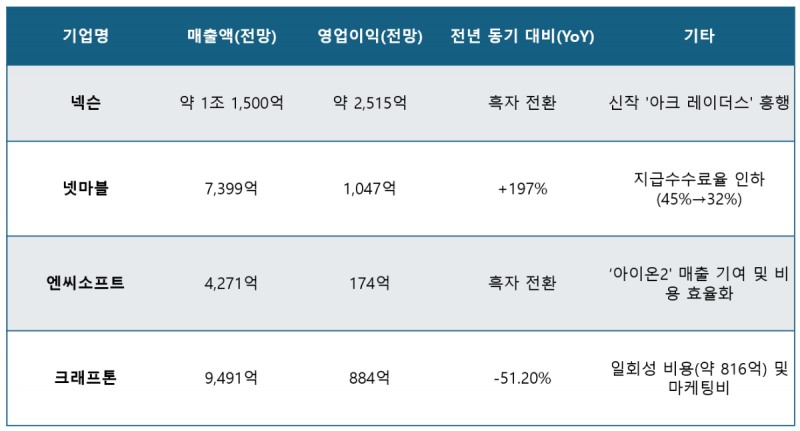

엔씨소프트는 '아이온2' 출시가 실적 반등의 계기를 마련했을 것으로 평가된다. 지난해 3분기 일회성 비용 증가로 적자 전환했던 엔씨소프트는 4분기 흑자 전환이 유력하다는 관측이다. 대형 신작 '아이온2'는 서비스 46일째였던 지난 1월 3일 기준 누적 매출 1000억 원을 돌파했다고 공식 발표됐다. 게임산업 특성상 출시 초기 매출 비중이 높은 만큼, 누적 매출의 상당 부분이 4분기 실적에 반영됐을 것으로 보인다.

여기에 기존 게임의 매출 반등과 일부 타이틀의 해외 성과가 더해지며 매출과 영업이익 모두 전년 동기 대비 큰 폭의 개선이 기대된다. 삼성증권 오동환 연구원은 "4분기에는 신작 출시가 없었지만, 지급수수료 절감 등 비용 구조 개선 효과로 실적 성장이 가능할 것"이라고 분석했다. SK증권 남효지 연구원 역시 "자체 결제 시스템 확대에 따른 지급수수료 절감 효과가 4분기 실적 개선에 긍정적으로 작용했을 것"이라고 평가했다.

반면 크래프톤에 대해서는 다소 보수적인 전망이 우세하다. 매출액은 증가하겠지만, 영업이익은 크게 줄어들며 시장 기대치를 하회할 가능성이 크다는 분석이다. 신작 공백과 경쟁작 등장에 따른 '배틀그라운드' 수익성 둔화가 이어지는 가운데, 약 816억 원 규모의 임직원 복리후생 지원금이 일회성 비용으로 반영되면서 수익성에 부담을 준 것으로 보인다. 하나증권 이준호 연구원은 "4분기 매출은 증가하겠지만, 일회성 비용과 마케팅비 증가로 영업이익은 시장 기대치를 하회할 가능성이 크다"고 내다봤다. PC 플랫폼 스팀 기준으로 4분기 '배틀그라운드' 평균 동시 접속자 수가 감소 추세를 보인 점도 부담 요인으로 지목된다.

4분기 실적 전망을 기준으로 국내 게임업체 간 희비가 엇갈릴 것으로 예상되는 가운데, 각 업체가 새해를 앞두고 어떤 성장 전략과 중장기 모멘텀을 제시할 수 있을지도 주목된다.

서삼광 기자 (seosk@dailygame.co.kr)